Se você sonha em ter um imóvel próprio, mas não sabe por onde começar, está no lugar certo. A jornada para alcançar a tão sonhada chave da casa própria pode parecer difícil, desde juntar o dinheiro necessário até buscar as várias opções para financiar esse sonho.

No entanto, a arma mais poderosa à sua disposição nesta jornada não é outra senão a Educação Financeira. Ter esse conhecimento é o que vai te permitir enxergar as prioridades e mudar seus hábitos financeiros para realizar esse objetivo.

Começando por compreender a importância de economizar até reconhecer as melhores estratégias de investimento para o seu perfil, a Educação Financeira é capaz de expandir os seus horizontes e provocar mudanças profundas na sua maneira de enxergar o mundo.

Por isso, com este conteúdo, queremos mostrar a você como vencer as dificuldades financeiras e mudar os hábitos para comprar seu imóvel próprio, usando os ensinamentos da educação do comportamento financeiro para que você consiga focar nessa realização.

Vantagens de ter um imóvel próprio

Para quem ainda não se convenceu se vale a pena investir em um imóvel próprio, vamos mostrar algumas vantagens de colocar energia nesse objetivo. Para começar, a sensação de segurança que vem com a propriedade de um imóvel é algo incomparável.

Ter o seu próprio cantinho elimina a dor de cabeça de ter que renovar contratos de aluguel ou lidar com exigências inesperadas dos proprietários. Com esse senso de pertencimento, você pode planejar o seu futuro com muito mais segurança e confiança.

A personalização é outro ponto alto. Imagine ter um lugar só seu, que você pode transformar do jeito que sempre sonhou. Ao contrário do que acontece quando se aluga, ter um imóvel próprio é ter liberdade total para pintar, decorar e remodelar como bem entender.

Do ponto de vista financeiro, a compra de um imóvel também é vantajosa. Propriedades normalmente se valorizam com o tempo, então sua casa se torna um investimento que pode crescer e, no futuro, gerar um bom retorno, seja pela venda ou aluguel.

Por fim, não podemos esquecer da credibilidade que ter um imóvel no seu nome traz. Proprietários geralmente têm mais facilidade para conseguir financiamentos e créditos, já que a propriedade pode ser usada como garantia para empréstimos.

Em resumo, comprar um imóvel próprio é investir na sua estabilidade, liberdade e futuro. É um passo grande, mas com certeza um dos mais importantes na construção de uma vida dos sonhos e na criação de um legado que dura.

Por que é tão difícil comprar um imóvel próprio

No cenário de hoje, conquistar um imóvel próprio envolve enfrentar alguns desafios reais, especialmente por conta do aumento no preço dos imóveis e das taxas de juros, que são altas justamente em virtude do nível de endividamento da população brasileira.

Afinal, quanto mais difícil for a sua situação financeira, mais alto será o risco de inadimplência ao contratar um financiamento e, portanto, mais pesado será o juro.

A realidade é que o acúmulo de dívidas pode tornar o financiamento imobiliário ainda mais pesado, mostrando como é importante controlar as finanças. É por isso que um ponto fundamental para quem sonha com a casa própria é a gestão financeira.

É verdade que no Brasil milhares de famílias vivem abaixo da linha da pobreza e não têm como economizar para realizar esse sonho. Por outro lado, segundo o IBGE 17,4 milhões de pessoas têm rendimento per capita superior a três salários mínimos.

Por que boa parte dessas pessoas ainda não conseguiu comprar um imóvel próprio? A resposta está na dificuldade em gerenciar a vida financeira e planejar o futuro. E é aqui que entra a educação do comportamento financeiro. Veja a seguir.

Como comprar imóvel próprio com Educação Financeira

Imagina ter absoluta estabilidade nas finanças e poder realizar cada um de seus sonhos? Acredite, a Educação Financeira é a chave para transformar essa visão em realidade.

O que estamos dizendo é um fato: se você trabalha e tem uma remuneração, é perfeitamente possível realizar sonhos de curto, médio e longo prazo. Do contrário, você acha razoável passar a vida apenas trabalhando para pagar contas? Não parece justo.

No livro “Terapia Financeira”, que se baseia na metodologia DSOP do PhD em Educação Financeira, Reinaldo Domingos ensina orientações valiosas para você organizar a sua vida financeira e finalmente realizar esse sonho. Vamos mostrar o passo a passo.

Diagnostique o desequilíbrio financeiro

Imagine a seguinte situação: alguém pergunta qual é o seu rendimento mensal e você, sem hesitar, responde o valor bruto. Este é um erro bastante comum, porque muitos não consideram os descontos oficiais, como:

- INSS

- Vale-transporte

- Vale-refeição,

- Assistência médica, entre outros.

O resultado disso é uma noção distorcida da sua renda.

Mas por que isso é tão importante? Bem, mesmo uma diferença de R$150 pode representar 15% do valor bruto do rendimento. Temos que concordar que esse percentual tem impacto significativo.

Nessa linha, com uma noção equivocada da renda, você passa a viver fora do seu padrão real, gastando além do que deveria e, pior, sem perceber as consequências desse desequilíbrio.

Para alcançar o equilíbrio financeiro, é essencial ter plena consciência dos seus rendimentos reais. Isso vale não apenas para quem é assalariado, mas também para:

- Profissionais liberais

- Autônomos

- Empresários

Todos devem computar detalhadamente os valores recebidos ao longo do mês e do ano, incluindo bônus, benefícios e outros ganhos adicionais.

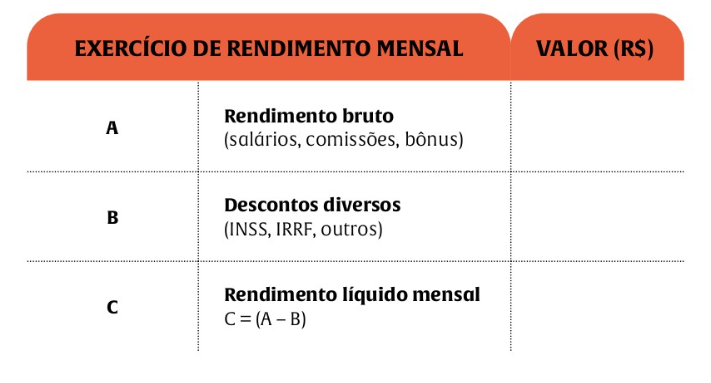

Detalhando os rendimentos

Para começar, um exercício importante é fazer o cálculo dos rendimentos mensais, listando de forma precisa os valores que você recebeu no último mês. Para profissionais liberais e autônomos com renda variável, o diagnóstico deve ser estendido para três meses.

Veja este exemplo:

Reprodução da tabela disponível no livro “Terapia Financeira”, de Reinaldo Domingo

Em seguida, é fundamental calcular o valor total dos rendimentos ao longo do ano, incluindo férias, 13º salário e outros benefícios extras. Ao fazer esse levantamento exato da renda, você terá uma imagem real da sua situação financeira.

Mas atenção: seja fiel aos valores e evite superestimar ou subestimar os rendimentos. Estimativas imprecisas podem distorcer a realidade e dificultar o planejamento financeiro adequado.

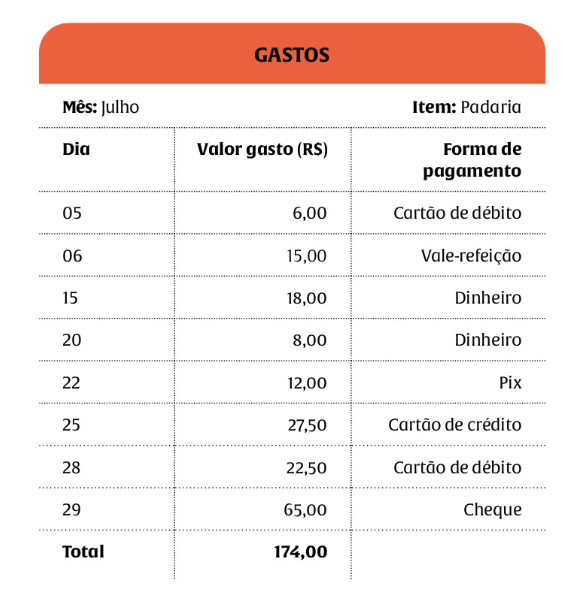

Detalhando os gastos

Saber detalhadamente quanto você gasta é essencial nessa jornada para realizar sonhos através da Educação Financeira. Por isso, do mesmo modo que os rendimentos, também é fundamental fazer um raio x dos gastos.

Veja, você pode achar que sabe para onde vai cada centavo do seu dinheiro, mas se você está aqui neste momento, com dificuldade de comprar seu imóvel próprio, provavelmente não tem domínio total sobre os gastos.

Isso porque, não são as contas fixas que sufocam nosso orçamento, e sim as compras pequenas, que normalmente não são registradas.

Imagine um balão de ar, murchando a cada dia. Você não enxerga o furo, mas ele está lá, esvaziando e fazendo um estrago no seu orçamento sem que você perceba: é assim que são os pequenos gastos na sua vida.

Então, para descobrir exatamente onde estão esses furos, o Apontamento Financeiro da metodologia DSOP é uma excelente ferramenta. O que você deve fazer é anotar cada gasto por tipo, por exemplo:

- Padaria

- Feira

- Escola

- Gorjeta, etc.

O próximo passo é somar separadamente cada tipo de gasto e anotar o valor mensal, caso sua renda seja fixa.

Para profissionais liberais e autônomos, cuja renda é variável, a recomendação é que faça esse apontamento por três meses, definindo uma média. E não esqueça de citar as formas de pagamento. Veja este exemplo:

Reprodução da tabela disponível no livro “Terapia Financeira”, de Reinaldo Domingo

Aqui é importante dizer que, após esse apontamento, existe uma grande chance de você sofrer um choque de realidade. Afinal, retirar o filtro da ilusão e enxergar a vida real depois de tanto tempo pode ser algo difícil, mas seja forte. Você tem um objetivo maior para conquistar.

Descobrindo o padrão de vida real

Usar a Educação Financeira para realizar sonhos também significa encontrar o seu padrão de vida correto. Segundo Reinaldo Domingos, muitas pessoas se iludem com aparências, quando a verdadeira riqueza está nos hábitos simples e na discrição.

Um bom exercício é fazer o seguinte questionamento: “eu consigo arcar com todos os meus compromissos financeiros ou sempre dependo de instituições financeiras para fechar o mês?”.

Analise se sua casa, carro, educação dos filhos, vestuário e lazer se encaixam confortavelmente no seu orçamento ou se você precisa fazer malabarismos para acompanhar esse consumo.

Lembre-se: para viver de acordo com seus ganhos e investir na compra de um imóvel, é necessário reduzir excessos e desperdícios, priorizando o que é realmente importante em sua vida.

Sonhe alto e constante como esse imóvel próprio

Você pode achar que este é um capítulo coadjuvante nessa busca para realizar o sonho da casa própria, mas,na verdade este é, provavelmente, o passo mais importante. Não pule essa etapa.

Aqui, convém desfazer um mito muito comum que já pode ter passado pela sua cabeça: se você mal consegue pagar as contas básicas, como poderá sonhar com algo melhor, como a compra de um imóvel? Saiba que esse pensamento é um grande equívoco.

Na realidade, independentemente da sua situação atual, é importante renovar constantemente seus sonhos, pois eles são o combustível para superar obstáculos e conquistar objetivos.

É por isso que, na Metodologia DSOP, o sonho é colocado antes do dinheiro. Portanto, mesmo que você não tenha condições imediatas de realizar essa conquista, é imprescindível alimentar esse sonho e usar a Educação Financeira para torná-lo real.

Afinal, guardar dinheiro sem um propósito não leva a lugar nenhum.

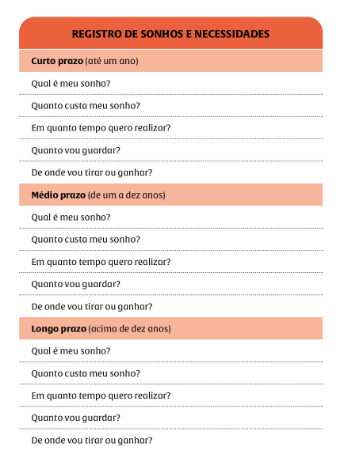

Anote seus sonhos

Por outro lado, não basta sonhar, é preciso planejar. Portanto, a recomendação aqui é que você tenha sonhos de curto, médio e longo prazos.

Portanto, escreva cada um de seus sonhos. Imagine o que deseja para sua vida em um ano, cinco, dez ou quarenta anos e encaixe a conquista do seu imóvel próprio nesta conta.

Pegue caneta e papel ou use os recursos digitais e liste cada conquista que você almeja para sua vida. Lembre-se de citar sonhos materiais, mas também as suas necessidades, como a sua aposentadoria, por exemplo.

Estabeleça prazos

Uma vez os sonhos registrados, você precisa definir prazos para a realização. Sabemos que não é fácil pensar em realizar sonhos quando a situação já está desequilibrada, mas pode acreditar que essa atitude vai ajudar a organizar suas finanças.

Portanto, não pense na situação financeira atual, mas sim no tempo que você vai levar para alcançar cada uma de suas conquistas. Faça isso para sonhos e necessidades com prazos:

- curto;

- médio;

- longo.

Mas quanto tempo devo calcular para cada uma dessas etapas? Para adultos, a metodologia DSOP recomenda considerar um ano como curto prazo, até dez anos como médio prazo e acima de dez anos como longo prazo.

A ideia é: sonhe primeiro e depois busque os recursos para transformar esses sonhos em realidade.

Conheça os custos

Sabendo quais são seus sonhos e definindo datas para a conquista da sua casa própria em curto, médio ou longo prazo, agora é hora de saber desse sonho em dinheiro. Para isso, o que você deve fazer é pesquisar o quanto ele custa e registrar.

Aqui, vamos focar na compra do imóvel próprio, mas você pode e deve orçar qualquer sonho que tenha.

Sendo assim, imaginemos que a casa que você pretende comprar custe R$ 400 mil. Agora, vamos supor que você precise desembolsar 30% desse valor para dar a entrada em um financiamento. Logo, você vai precisar de R$ 120 mil, certo?

Digamos que você já tenha R$ 45 mil de FGTS, então, faltariam R$ 75 mil para a entrada. Pensando nisso, você precisa prever o quanto consegue economizar todo o mês para esse objetivo, calculando em quanto tempo conseguirá levantar o montante.

Se você puder guardar R$ 500 por mês, por exemplo, em 12 anos e meio você terá os R$ 75 mil que faltam para a entrada, considerando que seu FGTS ficou estacionado em R$ 45 mil.

Nesse caso, o consórcio imobiliário costuma ser uma excelente solução, pois você pode investir esse dinheiro mensalmente e ser sorteado em qualquer mês enquanto durar o prazo do grupo.

Além disso, em um consórcio, o valor que você usaria para dar a entrada no financiamento pode servir como lance para adiantar a contemplação. Uma vez contemplado, você recebe o crédito sem pagar juros e pode comprar o imóvel à vista.

Agora, veja algumas questões que vão ajudar nortear o caminho para realizar esse sonho com Educação Financeira:

Reprodução da tabela disponível no livro “Terapia Financeira”, de Reinaldo Domingo

Refaça o seu orçamento

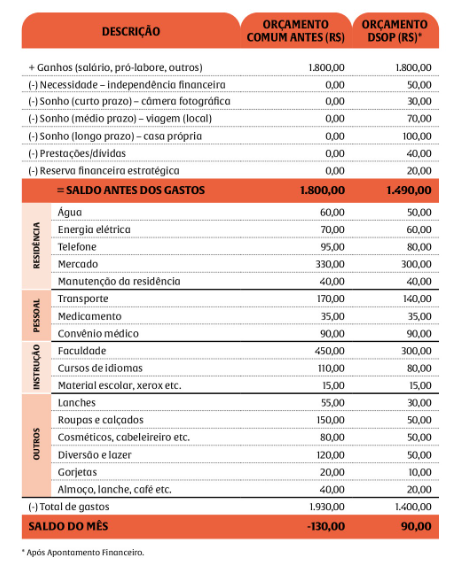

Você também acha que em um orçamento financeiro se faz apenas analisando os ganhos e subtraindo os gastos? Se a sua resposta é sim, lamentamos informar, mas esta não é uma maneira efetiva de controlar as suas contas.

Certamente, é muito importante ter consciência sobre o dinheiro que entra e sai do seu orçamento, mas se preocupar apenas com isso é algo perigoso: você pode ficar refém das contas, sem nunca conseguir abrir uma brecha para realizar o sonho da casa própria.

O que queremos dizer é que o Orçamento Financeiro da metodologia DSOP apresenta uma abordagem inovadora em relação à forma como lidamos com nossos recursos: a priorização dos sonhos e necessidades, mudando a ordem convencional.

Nesse método, o primeiro passo é registrar a receita e, em seguida, subtrair o valor para realizar os sonhos e necessidades. Por fim, o objetivo é ajustar os gastos de acordo com o saldo disponível.

Essa abordagem traz uma motivação extra para cortar gastos desnecessários e adequar o padrão de consumo, pois você estará protegendo e preservando o seu sonho de comprar um imóvel próprio.

Veja na prática a diferença entre um orçamento comum e o orçamento financeiro da DSOP:

Reprodução da tabela disponível no livro “Terapia Financeira”, de Reinaldo Domingo

Ajuste o orçamento à sua realidade

Para conquistar uma nova estrutura financeira e comprar um imóvel usando a educação como ferramenta, o próximo passo é ajustar seus ganhos deduzindo necessidades, sonhos, prestações e reserva estratégica.

O que sobrar, será o saldo disponível para os gastos. E aqui, você terá que ser resiliente: se quer comprar um imóvel, é fundamental se comprometer a viver dentro desses recursos e envolver a família nessa mentalidade.

Para isso, a estratégia é reduzir todos os gastos, aprendendo a comprar melhor, buscando preços acessíveis e condições que se encaixem no orçamento. Portanto, é hora de:

- Renegociar valores

- Trocar de marcas

- Optar por serviços e produtos mais baratos

Reflita sobre seus principais gastos, questione sua necessidade e identifique onde pode reduzir ou eliminar despesas. Cortar gastos é essencial para equilibrar a saúde financeira, assim como cortar calorias para a saúde física.

A regra é: se mantenha fiel ao seu sonho da casa própria e faça um esforço para não ultrapassar esse novo orçamento.

Projete o orçamento anual

Pois bem, chegando ao final do terceiro pilar da metodologia DSOP, neste estágio você já tem as principais ferramentas da Educação Financeira para combater o desequilíbrio e conquistar seu imóvel próprio.

Ainda assim, falta acrescentar ao seu planejamento anual as recomendações para não desviar da rota. Até porque, muitas vezes o desequilíbrio acontece por falta de visão em médio e longo prazos.

Para evitar isso, é essencial projetar o orçamento anual e renovar sua disposição a cada dia e mês. Portanto, você precisa planejar um orçamento contemplando os 12 meses do ano.

Leve em consideração os gastos sazonais e eventos especiais, como datas comemorativas e impostos. A ideia é que você tenha todas as informações necessárias, como:

- Renda

- Gastos diários

- Bens móveis e imóveis

- Compromissos financeiros

- Reservas para sonhos e necessidades

Com plena consciência das implicações de cada item em sua vida financeira, você terá a motivação necessária para dar a volta por cima e retomar o controle. E o melhor disso tudo, é que a cada pequena conquista sua confiança será renovada.

Poupe o seu dinheiro com Educação Financeira

O ato de poupar é o ato de guardar dinheiro e evitar gastos desnecessários. Na DSOP, destacamos o conceito de “carimbar” o dinheiro poupado, ou seja, destiná-lo para sonhos e necessidades específicas. Mas não apenas isso.

É fundamental também definir o tempo em que esse dinheiro será guardado. Além disso, tenha em mente que poupar é diferente de investir: enquanto um envolve guardar dinheiro, o outro busca fazer com que o dinheiro poupado cresça e se multiplique.

Poupar e diagnosticar são pilares de ação complementares, onde o diagnóstico busca reduzir os gastos e o ato de poupar defende as economias conquistadas. Ambos são essenciais para equilibrar as finanças pessoais e alcançar sonhos e necessidades.

Crie uma reserva financeira

Por quanto tempo você conseguiria se sustentar caso perdesse sua renda mensal? Um ano, seis meses ou nem isso? A reserva financeira é a resposta para esse problema crucial.

Segundo Evandro Canello, educador financeiro filiado a Abefin e CEO do Grupo Redesul, muitas pessoas vivem sem se preocupar com o futuro, e isso pode ser um erro grave, “por isso, é fundamental poupar uma parte do que ganha, assim, você fortalece suas defesas contra imprevistos e garante uma vida sustentável”.

Infelizmente, no Brasil, muitos aposentados dependem de parentes ou de caridade para sobreviver. Se você deseja um futuro diferente, é hora de começar a poupar imediatamente e adotar o hábito de guardar uma parte de seus rendimentos.

Se você ainda não fez isso, a metodologia DSOP te convida a mudar de atitude, pois a expectativa de vida aumentou e você tem muito tempo pela frente. Faça uma reflexão sobre seus rendimentos ao longo dos anos e perceba o quanto poderia ter guardado.

Em um mundo consumista e imediatista, é importante que você não perca a noção do valor do dinheiro. Entenda que ter bens como um carro ou uma casa própria é bom, mas eles não geram renda, apenas demandam gastos.

É a reserva financeira que vai garantir a sua independência, gerando renda passiva para assegurar seu padrão de vida atual e sua sustentabilidade no futuro.

O primeiro passo para comprar imóvel com Educação Financeira

Agora que você fez toda a trilha de conhecimento que disponibilizamos neste guia, certamente está mais consciente sobre a sua situação financeira e consegue visualizar o caminho que deve seguir a partir de agora.

O Grupo Redesul é uma instituição que trabalha com diversas soluções financeiras, sempre amparadas nos princípios da educação do comportamento financeiro. Para isso, o Grupo conta com os melhores especialistas em crédito do mercado.

São profissionais capacitados para avaliar a sua situação financeira e dar todas as coordenadas que você precisa para realizar esse sonho da casa própria, seja com consórcio imobiliário ou financiamento.

Portanto, para saber qual é o melhor caminho para comprar um imóvel próprio de acordo com o seu perfil, agende uma assessoria personalizada e gratuita com um especialista Redesul. Acesse aqui!