Se você quer obter ou já obteve lucro sobre a venda de um consórcio contemplado e não sabe como declarar no Imposto de Renda, veio ao lugar certo. Afinal, se perder o prazo e não informar esse ganho de capital ao Leão, terá que arcar com juros e multa.

Além disso, existem regras específicas, tanto para a declaração como para a isenção de ganho de capital, ou seja, é preciso declarar a transação, mas nem sempre é necessário recolher o Imposto de Renda. Tudo depende dos valores envolvidos.

Por isso, se você ainda tem dúvidas sobre como declarar a venda de um consórcio contemplado e quer saber se deve recolher imposto, qual o valor recolhido e como fazer essa declaração, neste conteúdo, a Redesul mostra todos os detalhes!

O que é um consórcio contemplado?

Em primeiro lugar, como o nome já diz, consórcio contemplado é uma carta de crédito de consórcio que já passou pelo processo de contemplação. Essa contemplação pode ter acontecido por sorteio ou lance.

Mas o que é esse lance? É uma maneira de adiantar a contemplação do consórcio, antecipando algumas prestações do plano para o grupo. Esse adiantamento pode abater o saldo devedor ou o valor das parcelas.

É possível fazer esse lance com recursos próprios ou ainda, com o um percentual da própria carta de crédito, o que chamamos de lance embutido.

No entanto, muitos consorciados preferem vender essa carta de crédito contemplada em vez de usar o crédito para comprar um bem.

É justamente nesse momento, então, que surgem dúvidas sobre como declarar o ganho obtido com essa venda.

Vamos falar sobre isso logo mais. Primeiro, é importante compreender como declarar esse consórcio contemplado no Imposto de Renda.

Quem deve declarar um consórcio contemplado?

De acordo com Instrução Normativa da Receita Federal, ficam obrigados a apresentar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física, quem:

- Recebeu rendimentos tributáveis cuja renda anual foi superior a R$ 33.880.

- Recebeu rendimentos isentos, não tributáveis ou tributados, exclusivamente na fonte, cuja soma foi superior a R$ 200 mil (aqueles que não geram nem lucro, nem valor líquido);

- Obteve algum ganho de capital em operações em bolsas de valores e outros investimentos;

- Teve até 31 de dezembro de 2025 imóvel ou terrenos em suas posses, com valor superior a R$ 800 mil;

- Entre outras condições, que você pode conferir diretamente no site da Receita Federal.

O cálculo é baseado na renda anual e no valor retido na fonte. Confira na tabela as alíquotas em 2025 e os valores a serem pagos ou restituídos de acordo com a faixa salarial:.

Veja a tabela:

Como declarar o consórcio contemplado?

Agora que você sabe quem deve prestar contas ao Leão, vamos entender como fazer a declaração de um consórcio contemplado, que pode ocorrer em duas situações:

- Se o consórcio foi contemplado em ano anteriores;

- Se foi contemplado no mesmo ano da declaração.

Vamos abordar as duas modalidades:.

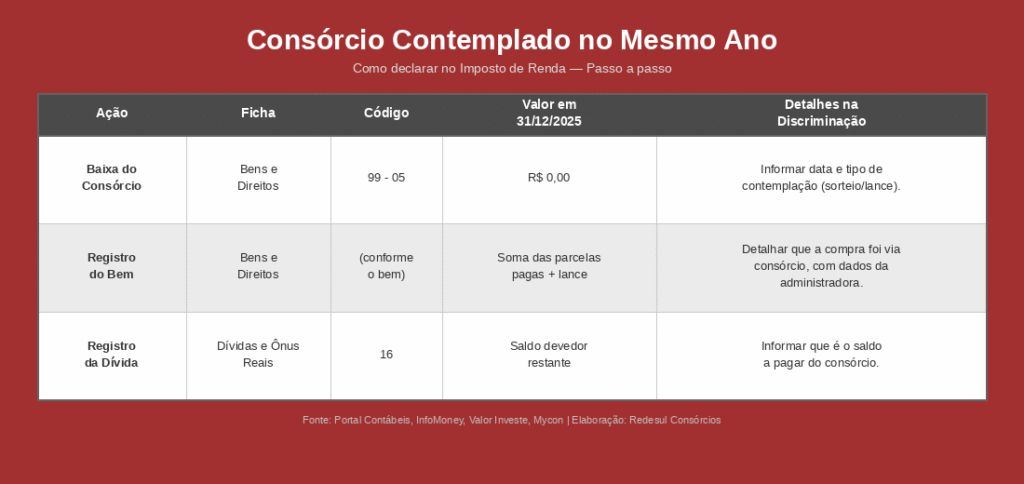

Cenário 1: Contemplação no Mesmo Ano da Declaração

Este é o cenário de transição, onde o seu “direito” (a cota de consórcio) se transforma em um “bem” (carro, imóvel, etc.) e, possivelmente, em uma “dívida” (as parcelas restantes). O processo envolve dar baixa na declaração do consórcio e, simultaneamente, registrar a aquisição do novo bem .

Passo 1: Dar Baixa na Cota de Consórcio

Primeiro, você deve encerrar a ficha do consórcio que vinha sendo declarada (ou que seria declarada pela primeira vez, caso a contratação também tenha ocorrido no mesmo ano).

- Acesse a ficha “Bens e Direitos”.

- Localize o item referente ao seu consórcio, que deve estar sob o Grupo 99 – Outros Bens e Direitos e Código 05 – Consórcio não contemplado.

- No campo “Discriminação”, adicione a informação de que a cota foi contemplada. Seja específico: informe a data da contemplação, se foi por sorteio ou lance e, em caso de lance, o valor ofertado.

- No campo “Situação em 31/12/2024”, mantenha o valor que já constava na sua declaração passada (soma de todas as parcelas pagas até aquela data). Se o consórcio foi contratado no mesmo ano, este campo será R$ 0,00.

- No campo “Situação em 31/12/2025”, o valor deve ser R$ 0,00. Isso efetivamente “zera” a posse do consórcio, indicando que ele foi utilizado .

Passo 2: Declarar o Bem Adquirido

Agora, você precisa registrar o bem que foi comprado com a carta de crédito.

- Crie um novo item na ficha “Bens e Direitos”.

- Selecione o grupo e o código correspondentes ao bem:

- Imóveis: Grupo 01 (ex: Código 11 para Apartamento, 12 para Casa, 13 para Terreno).

- Veículos: Grupo 02, Código 01 (Veículo automotor terrestre).

- No campo “Discriminação”, detalhe a aquisição. Informe que o bem foi adquirido via consórcio, o nome e CNPJ da administradora, o número da cota, e os dados do bem (endereço e matrícula para imóveis; RENAVAM e placa para veículos).

- No campo “Situação em 31/12/2024”, o valor será R$ 0,00, pois você ainda não tinha este bem.

- No campo “Situação em 31/12/2025”, você deve registrar o valor efetivamente pago pelo bem até a data. Este valor é a soma de: todas as parcelas pagas até a contemplação + o valor do lance (se houver) + outras parcelas pagas após a contemplação no mesmo ano .

Passo 3: Declarar as Parcelas Restantes (se houver)

Se após a aquisição do bem ainda restarem parcelas a serem pagas, essa dívida precisa ser declarada.

- Acesse a ficha “Dívidas e Ônus Reais”.

- Crie um novo item com o Código 16 – Outras dívidas e ônus reais.

- No campo “Discriminação”, informe que se trata do saldo devedor do consórcio da administradora X (incluir CNPJ) para aquisição do bem Y.

No campo “Situação em 31/12/2025”, informe o valor total das parcelas que ainda faltam pagar.

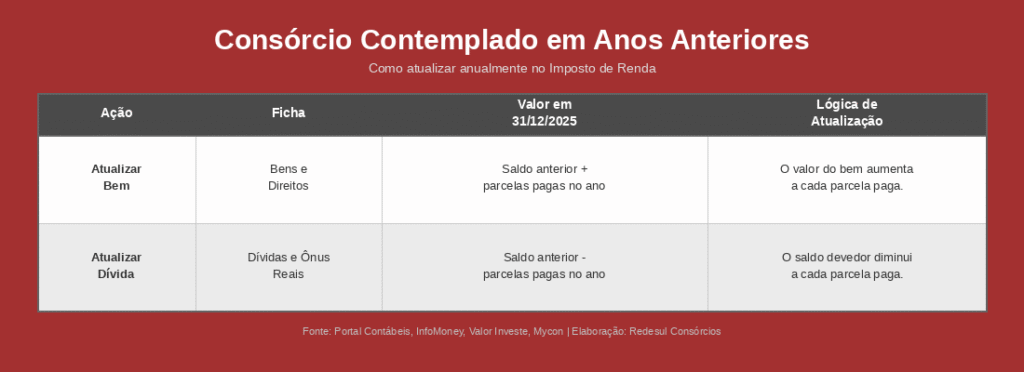

Cenário 2: Contemplação em Anos Anteriores

Neste cenário, você já realizou o processo de transição (dar baixa no consórcio e registrar o bem) na declaração do ano em que foi contemplado. A partir disso, nos anos seguintes, a declaração é um processo de atualização anual do seu patrimônio e da sua dívida.

Passo 1: Atualizar o Valor do Bem

Você não precisa mais se preocupar com a ficha do consórcio (Grupo 99, Código 05), que já foi zerada. O foco agora é a ficha do bem adquirido.

- Acesse a ficha “Bens e Direitos” e localize o bem (carro, imóvel) que você adquiriu com o consórcio.

- O campo “Discriminação” não precisa ser alterado, pois ele já contém o histórico da aquisição.

- No campo “Situação em 31/12/A2024”, mantenha o valor declarado no ano anterior.

- No campo “Situação em 31/12/2025”, some ao valor anterior todas as parcelas do consórcio que foram pagas durante o ano-calendário. O valor do bem aumenta a cada ano à medida que você paga as parcelas restantes .

Passo 2: Atualizar o Saldo Devedor

Assim como o valor do bem aumenta, o saldo da sua dívida diminui.

- Acesse a ficha “Dívidas e Ônus Reais” e localize a dívida referente ao consórcio.

- No campo “Situação em 31/12/2024”, mantenha o saldo devedor informado na declaração passada.

- No campo “Situação em 31/12/2025”, subtraia do valor anterior o total das parcelas pagas durante o ano-calendário. Continue atualizando anualmente até que a dívida seja totalmente quitada e o campo possa ser zerado.

Preencha a discriminação com todos os detalhes, mencionando que o bem foi adquirido com carta de consórcio após contemplação.

O que é ganho de capital e como declarar?

Ganho de capital é a diferença positiva entre o valor de venda de bens ou direitos e o respectivo custo de compra. As pessoas físicas que obtiverem ganhos de capital devem, geralmente, calcular e pagar imposto de renda sobre esses ganhos.

Se você vendeu um bem ou direito, então deve verificar se houve ganho de capital. Se houver, nesse caso, em algumas situações, será necessário pagar o imposto sobre esse ganho.

Para esse cálculo, a Receita Federal oferece um programa específico chamado Ganhos de Capital, o GCAP.

Nele, é possível registrar os valores de venda e compra, calcular o ganho de capital e, ainda, aplicar as isenções e reduções.

Além disso, ele gera o DARF para o pagamento do imposto de renda sobre o ganho de capital.

Depois, no ano seguinte, você deve declarar a venda de um consórcio contemplado no Imposto de Renda. Assim, os registros desse programa podem ser importados para sua Declaração de Imposto de Renda (DIRPF), facilitando o preenchimento.

Como apurar ganho de capital

Sabia que em vendas pequenas você não precisa apurar o ganho?

Veja bem, a Receita Federal considera venda de bens de pequeno valor operações de até R$ 35 mil. Portanto, em negociações até esse limite, você não precisa fazer a apuração de ganho de capital e, consequentemente, está isento de pagar o imposto.

Por outro lado, quando uma compra é feita, seja à vista ou parcelada, ela ainda deve ser informada ao fisco através da declaração de Imposto de Renda.

Tenha em mente que a Receita considera o valor da operação e não do ganho. Por exemplo, digamos que você tenha feito uma operação com R$ 40 mil, lucrando R$ 2 mil sobre essa transação. Neste caso, você teria que pagar imposto sobre os R$ 2 mil.

Outra questão que gera confusão é a diferença entre o GCAP e o programa do IRPF. Ou seja, se você vendeu um imóvel em fevereiro de 2024, deve pagar Imposto de Renda sobre esse ganho de capital até o último dia útil do mês subsequente à venda.

No caso em questão, você deveria pagar o imposto até o dia 31 de março. Para isso, você deve gerar a guia DARF dentro do GCAP.

E onde entra a declaração de Imposto de Renda? Essa declaração deve ser feita no programa do IRPF do ano seguinte, onde você vai informar se existe algum saldo de consórcio que não foi declarado dentro do ano.

Quem tem direito à isenção de ganho de capital

Existem algumas situações bastante específicas em que a Receita Federal isenta o Imposto de Renda sobre o ganho de capital. Vamos a elas:

- Vendeu o imóvel e usou o dinheiro para comprar outro imóvel: se em 2024 você vendeu uma propriedade e, dentro de 180 dias, usou o dinheiro para comprar outro imóvel pronto, estará isento de pagar IR sobre esse ganho.

- Realizou a venda de bens ou ativos de pequeno valor: Da mesma forma, você também será isento de recolher imposto sobre o ganho quando comercializa quantias menores, com limite máximo de R$ 35 mil.

- Vendeu imóvel único por menos de R$ 440 mil: se você fez uma transação com um imóvel de valor menor que R$ 440 mil em 2024, o ganho sobre essa venda estará isento de Imposto de Renda, desde que você não tenha vendido outro imóvel no prazo de cinco anos.

- Comprou o imóvel antes de 1969: Segundo a Receita Federal, se você pretende vender um imóvel que foi adquirido antes de 1969, não precisa pagar imposto sobre os ganhos.

- Permuta de unidades: do mesmo modo, os consumidores que realizarem uma permuta entre imóveis não precisam recolher IR, desde que não haja torna, ou seja, que não haja diferença entre os valores dos imóveis utilizados na troca.

Como você pode comprovar, a isenção do imposto sobre o ganho de capital é algo possível, mas é preciso que você esteja enquadrado em uma destas situações.

Qual é o valor do imposto a pagar sobre o ganho de capital

Tirando as exceções, as alíquotas para ganho de capital são progressivas, variando de 15% a 22,5%, dependendo do valor da alienação. Mas cada tipo de bem tem suas especificidades.

No caso de imóveis, por exemplo, a alíquota é de 15%. Mas considere as despesas adicionais como reformas, que podem alterar o custo de aquisição. É por isso que manter a documentação organizada é vital, pois a Receita Federal pode fiscalizar essas transações.

Seja como for, contar com o auxílio de um profissional nessas horas é essencial para não ter problemas com o Leão. Portanto, não hesite em contratar um contabilista ou advogado.

Como funciona a venda de consórcio contemplado?

Em primeiro lugar, saiba que a venda de uma carta de crédito contemplada é totalmente legal, conforme prevê a Lei dos Consórcios.

Portanto, para fazer essa aquisição, procure uma empresa especializada ou um consorciado que já tenha sido contemplado e tenha interesse em negociar sua carta. Depois, você quita o valor pago até a contemplação e assume as parcelas restantes.

O dono dessa cota, que já está disponível para uso imediato, cobra um ágio sobre o valor da carta. Mesmo com esse ágio, o custo de uma carta contemplada é bastante inferior ao de financiamentos e empréstimos, por isso, a procura é maior que a oferta.

De acordo com Evandro Canello, especialista em crédito e fundador do Grupo Redesul, “a primeira orientação após a venda de um consórcio contemplado é fazer um contrato de compra e venda”. Isso é importante, porque você vai usar esse documento junto com o extrato da cota para fazer a declaração.

Como apurar o ganho e declarar a venda de um consórcio contemplado

Para declarar a venda de consórcio contemplado, caso a sua carta contemplada tenha valor acima de R$ 35 mil, primeiro você precisa apurar o ganho de capital.

Se a sua cota tiver valor inferior a este, então você deve recorrer ao programa do IRPF e declarar a isenção de acordo com o ano de contemplação, como já explicamos.

Mas digamos que você tenha investido R$ 20 mil no consórcio até a contemplação e vendeu essa carta de crédito por R$ 50 mil. Você lucrou R$ 30 mil, logo, vai pagar R$ 4.500 de imposto, referente aos 15% de alíquota.

Sendo assim, você deve entrar no programa do GCAP e selecionar a opção “Direitos/Bem móveis”. A venda de um consórcio contemplado ou não é um direito, não um bem móvel.

Porém, você não vai encontrar uma opção específica para consórcios, então vá na aba “Operação” e no campo “Natureza” selecione “Outros”. Siga os passos preenchendo os campos, conforme a imagem abaixo:

Com os dados preenchidos, o sistema fará o cálculo e então você pode gerar a guia DARF para pagar o imposto, cujo acesso está no menu lateral do programa do GCAP.

Em 2025, você deve declarar esse ganho no IRPF.

Viu só como declarar a venda de consórcio contemplado não é tão difícil assim? No entanto, são muitos detalhes e você precisa ter muita atenção para não errar, por isso, uma boa recomendação é sempre buscar auxílio de um contabilista.

Agora que você entendeu como apurar e declarar ganho de capital com um consórcio contemplado, o que acha de aprender o passo a passo para declarar consórcio no Imposto de Renda?